ตัวแทนฯ Dropship เสียภาษีเงินได้อย่างไร?

(1) มีรายได้จาก Dropship อย่างเดียว

รายได้จาก Dropship จะเข้าลักษณะเป็นเงินได้ พึงประเมินตามมาตรา 40 (2) ตัวแทนฯ มีหน้าที่ต้องยื่นแบบแสดงรายการ (แบบ ภ.ง.ด.90) และ มีสิทธิหักค่าใช้จ่ายเป็นการเหมาเท่านั้น ในอัตราร้อยละ 50 ของค่าตอบแทนที่ได้รับ แต่ไม่เกิน 100,000 บาท และไม่ต้องแสดงหลักฐานแก่สรรพากร

(1) Traditional Career Path

รูปแบบ Career0Path0แบบแนวตั้ง (Vertical)0ที่เน้นการเลื่อนตำแหน่งงานให้สูงขึ้น เช่น ปรับตำแหน่งจากเจ้าหน้าที่เป็นหัวหน้างานและผู้จัดการ ซึ่งสามารถเลื่อนตำแหน่งหรือปรับระดับภายในหน่วยงาน/กลุ่มงาน (Job0Family) หรือต่างหน่วยงาน/ต่างกลุ่มงานได้

(2) มีรายได้จากงานประจำและ Dropship

หากมีรายได้จากจ้างแรงงานตามมาตรา 40 (1) และมีรายได้จากการประกอบกิจการ Dropship ตามมาตรา 40 (2) ในการยื่นเสียภาษี มีสิทธิหักค่าใช้จ่ายเป็นการเหมาเหมือนกรณีตาม (1) และมีหน้าที่ต้องยื่นแบบ ภ.ง.ด.90 เช่นเดียวกัน

ตัวแทนฯ ที่มีรายได้ตาม (1) หรือ (2) ต้องยื่นแบบ ภ.ง.ด.90 เมื่อมีรายได้ตั้งแต่ 60,000 บาทขึ้นไป กรณีมีคู่สมรส มีรายได้รวมเกิน 120,000 บาทต่อปี

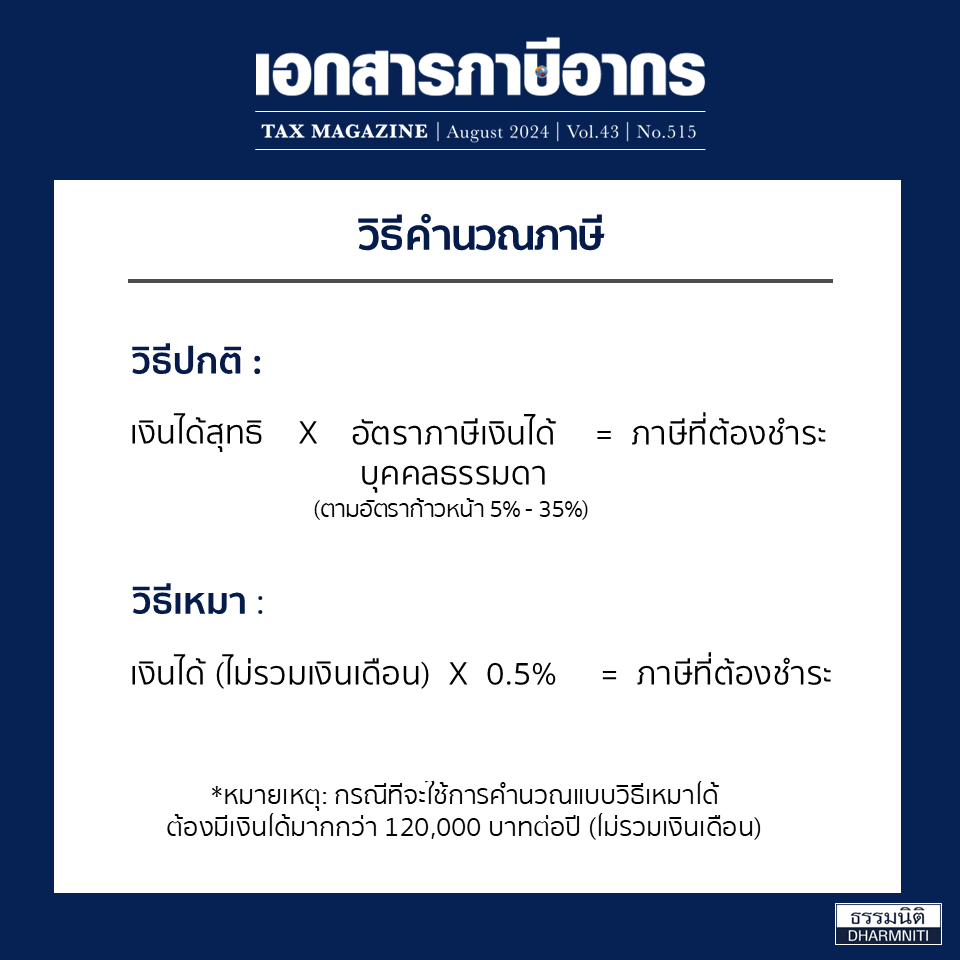

การชำระภาษี

หากตัวแทนฯ มีภาษีที่ต้องชำระไม่เกิน 5,000 บาท ให้ชำระภาษีด้วยวิธีปกติเท่านั้น

หากตัวแทนฯ มีภาษีที่ต้องชำระเกิน 5,000 บาท ให้เปรียบเทียบจำนวนภาษี ระหว่างวิธีปกติและ วิธีเหมา วิธีใดมีภาษีที่ต้องชำระมากกว่า ให้ชำระตามวิธีนั้น

{kind=link}