การยื่นแบบภาษีเงินได้นิติบุคคลครึ่งปี หรือ ภ.ง.ด. 51 เป็นภารกิจสำคัญที่ผู้ประกอบการต้องปฏิบัติตาม การยื่นแบบให้ถูกต้องและตรงเวลาไม่เพียงแต่เป็นการปฏิบัติตามกฎหมายเท่านั้น แต่ยังช่วยให้ธุรกิจหลีกเลี่ยงปัญหาทางกฎหมายและค่าใช้จ่ายที่ไม่จำเป็น บทความนี้จะอธิบายรายละเอียดเกี่ยวกับ ค่าปรับและเงินเพิ่ม ที่อาจเกิดขึ้นหากยื่นแบบ ภ.ง.ด. 51 ล่าช้าหรือไม่ถูกต้อง เพื่อให้คุณสามารถวางแผนการยื่นแบบภาษีได้อย่างมีประสิทธิภาพ

กรณี ยื่นแบบ ภ.ง.ด. 51 เกินเวลา

การยื่นแบบ ภ.ง.ด. 51 เกินเวลา หมายถึง การส่งแบบแสดงรายการภาษีเงินได้นิติบุคคลครึ่งปี (ภ.ง.ด. 51) ไปยังกรมสรรพากรหลังจากกำหนดส่งที่กฎหมายกำหนดไว้ การกระทำดังกล่าวถือเป็นการฝ่าฝืนกฎหมายภาษีและอาจก่อให้เกิดผลเสียต่อผู้ประกอบการหลายประการ

ค่าปรับอาญา – กรณียื่นแบบล่าช้า

• พ้นกำหนดไม่เกิน 7 วัน เสียค่าปรับ 1,000 บาท

• พ้นกำหนดเกิน 7 วัน เสียค่าปรับ 2,000 บาท

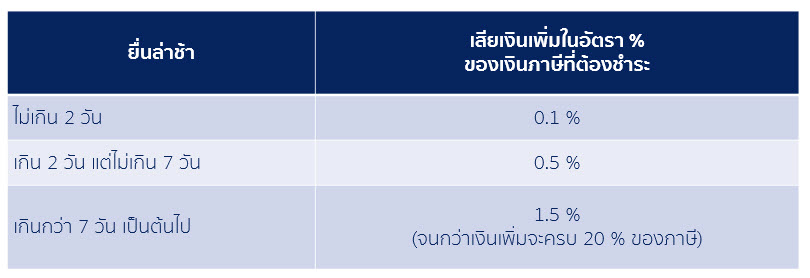

เงินเพิ่ม – กรณีมีภาษีที่ต้องชำระ

ค่าปรับอาญา และ เงินเพิ่มนี้ “ไม่ถือเป็นรายจ่าย” ในการคำนวณภาษีเงินได้นิติบุคคลได้

กรณียื่นภาษีขาดไป เกินกว่าร้อยละ 25

ยื่นภาษีขาดไปโดยไม่มีเหตุอันควร

• เสียเงินเพิ่มอีก ร้อยละ 20 ของภาษีที่ชำระไว้ขาด สำหรับการแก้ไขกรณียื่นแบบ ภ.ง.ด. 51 ขาดไป ให้ยื่นเพิ่มเติม ก่อนยื่น ภ.ง.ด. 50 ในเดือน พฤษภาคม 2567 โดยต้องเสียเงินเพิ่มในอัตรา 1.5 % ต่อเดือน

ยื่นภาษีขาดไปโดยมีเหตุอันควร

• ไม่มีเงินเพิ่ม

แนวทางการพิจารณา “เหตุอันควร”

เหตุอันควร กรณีแสดงประมาณการกำไรสุทธิขาดไป ตามมาตรา 67 ตรี แห่งประมวลรัษฎากร

1. การจัดทำประมาณการกำไรสุทธิและยื่นแบบแสดงรายการเสียภาษีครึ่งปีไว้ไม่น้อยกว่ากึ่งหนึ่งของภาษีเงินได้นิติบุคคลที่ได้ยื่นแบบฯ เสียภาษีเงินได้นิติบุคคลในรอบระยะเวลาบัญชีที่แล้ว

2. ได้ยื่นแบบแสดงรายการเสียภาษีครึ่งปีไว้น้อยกว่ากึ่งหนึ่งของภาษีเงินได้นิติบุคคลที่ได้ยื่นแบบฯ เสียภาษีเงินได้นิติบุคคลในรอบระยะเวลาบัญชีที่แล้วเนื่องจากได้รับการยกเว้น หรือ ลดอัตราภาษี

การทำความเข้าใจเกี่ยวกับค่าปรับและเงินเพิ่มที่เกี่ยวข้องกับการยื่นแบบ ภ.ง.ด. 51 เป็นสิ่งจำเป็นสำหรับผู้ประกอบการทุกคน เพื่อให้สามารถวางแผนการเงินและจัดการธุรกิจได้อย่างมีประสิทธิภาพ หากต้องการข้อมูลเพิ่มเติมเกี่ยวกับเรื่องนี้ สามารถปรึกษาผู้เชี่ยวชาญด้านภาษีหรือหน่วยงานภาษีที่เกี่ยวข้อง

สอบถามรายละเอียดเพิ่มเติมที่ กรมสรรพากร 1161

ดูข้อมูลอื่นๆ เกี่ยวกับการยื่น ภ.ง.ด. 51

ยื่นภาษีนิติบุคคลครึ่งปี ล่าช้า จะมีผลกระทบอะไรตามมาบ้าง ?

5 เรื่องต้องรู้ก่อนยื่น ภ.ง.ด. 51

นิติบุคคลเตรียมยื่นภาษีครึ่งปี ภ.ง.ด. 51

{kind=link}