ธุรกิจยุคใหม่ที่มีเครือข่ายบริษัทในเครือหรือพันธมิตรทางธุรกิจ ไม่อาจมองข้ามประเด็น Transfer Pricing ได้อีกต่อไป การทำธุรกรรมระหว่างกันในเครือไม่ใช่เรื่องที่ซับซ้อนแค่ในเชิงการจัดการ แต่ยังเกี่ยวข้องกับกฎหมายภาษีที่ทุกองค์กรต้องปฏิบัติตาม โดยเฉพาะการยื่น Disclosure Form ที่ถูกต้องและครบถ้วน นี่คือหัวใจสำคัญในการลดความเสี่ยงจากข้อพิพาทและบทลงโทษทางกฎหมาย มาร่วมทำความเข้าใจเรื่องนี้แบบกระชับและตรงประเด็น เพื่อเตรียมความพร้อมให้องค์กรของคุณดำเนินธุรกิจอย่างมั่นคงในทุกสถานการณ์

ตอนที่ 4 ทบทวนการจัดทำ Disclosure Form

ทบทวนผู้มีหน้าที่การยื่นแบบ Disclosure Form

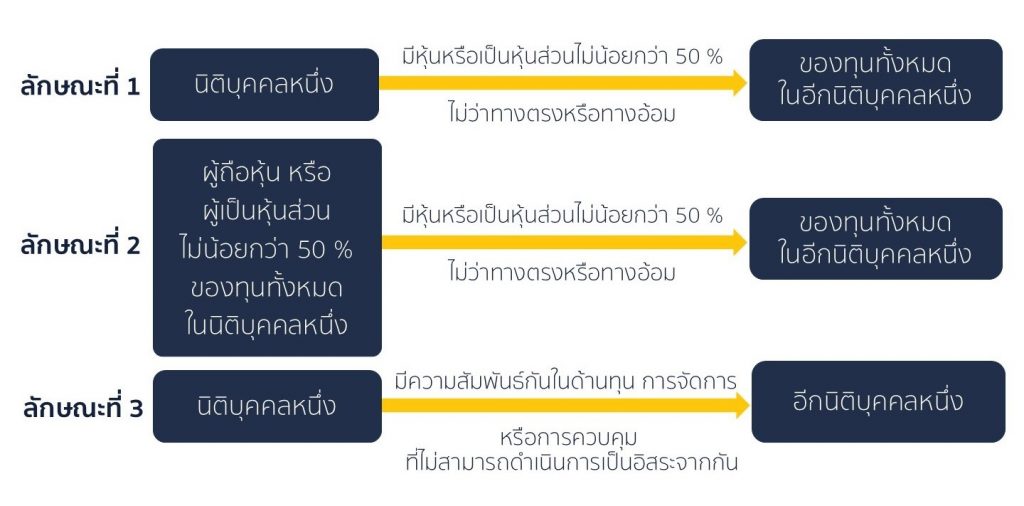

ส่วนที่ 1 พิจารณาว่า บริษัทเข้าลักษณะเป็นบริษัทที่มีความสัมพันธ์กันหรือไม่ (มาตรา 71 ทวิ วรรคสอง แห่งประมวลรัษฎากร)

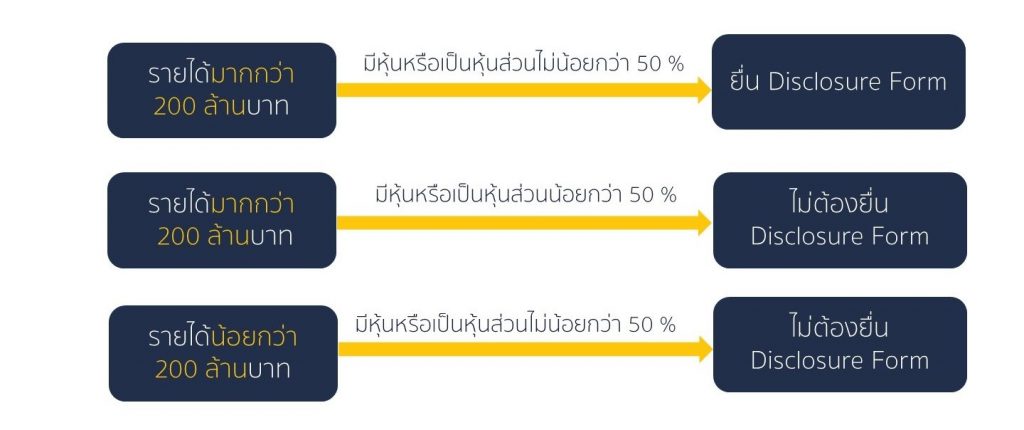

ส่วนที่ 2 พิจารณารายได้ทั้งหมดในรอบระยะเวลาบัญชี

ข้อพึงระวัง กรณีการพิจารณาบริษัทที่มีความสัมพันธ์กัน ที่ระบุใน Disclosure Form เมื่อบริษัทมีหน้าที่ยื่นแบบแล้ว จะต้องระบุบริษัททั้งหมดที่เข้าลักษณะที่มีความสัมพันธ์ โดยไม่คำนึงว่า บริษัทที่ระบุนั้น มีรายได้มากกว่า 200 ล้านบาท หรือไม่ และไม่ว่าบริษัทนั้น จะมีการทำธุรกรรมกับบริษัทหรือไม่ก็ตาม

การกรอกแบบ Disclosure Form

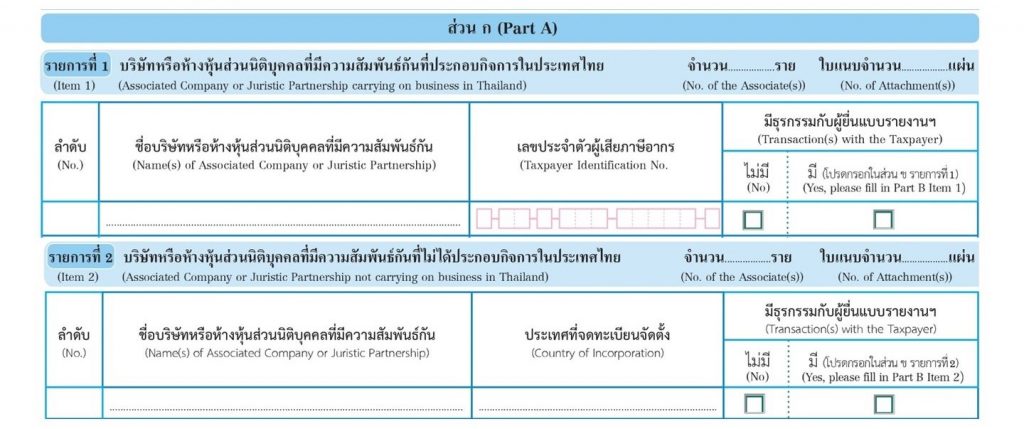

ส่วนที่ ก ระบุรายชื่อบริษัทที่มีความสัมพันธ์กันทั้งในและต่างประเทศ โดยจะต้องระบุบริษัทที่มีความสัมพันธ์กันทั้งหมด ไม่ว่าจะมีรายการธุรกรรมระหว่างกันในรอบระยะเวลาบัญชีหรือไม่ก็ตาม รวมทั้งระบุรายการอื่นตามรายการที่กำหนดใน Disclosure Form

ส่วนที่ ข ระบุรายชื่อบริษัทที่มีความสัมพันธ์กันทั้งในและต่างประเทศ เฉพาะบริษัทที่มีความสัมพันธ์กันที่มีรายการธุรกรรมระหว่างกัน รวมทั้งระบุมูลค่ารวมของธุรกรรมตามที่กำหนดใน Disclosure Form

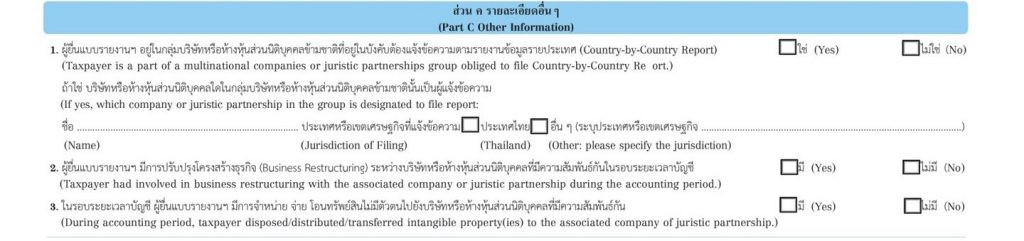

ส่วนที่ ค ระบุข้อมูลอื่นๆ ตามแบบที่กำหนด

ส่วนที่ ค ระบุข้อมูลอื่นๆ ตามแบบที่กำหนด

หมายเหตุ

ข้อ 1. ให้ระบุว่า ผู้ยื่นแบบอยู่ในกลุ่มบริษัทข้ามชาติที่อยู่ในบังคับต้องแจ้งข้อความตามรายงานข้อมูลรายประเทศ (County-by-Country Report: CbCR) ตามประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 408) ใช่หรือไม่ โดยให้พิจารณา ดังนี้

• ผู้ยื่นแบบอยู่ในกลุ่มบริษัทหรือห้างหุ้นส่วนนิติบุคคลข้ามชาติ หรือไม่

• หากผู้ยื่นแบบอยู่ในกลุ่มบริษัทหรือห้างหุ้นส่วนนิติบุคคลข้ามชาติตาม ข้อ 1. แล้ว ให้พิจารณารายได้รวมทั้งหมด (Consolidated Group Revenue) ของกลุ่มบริษัทข้ามชาติดังกล่าวว่า ในรอบระยะเวลาบัญชีก่อนรอบระยะเวลาบัญชีที่ต้องรายงานข้อมูลตาม CbCR นั้น ไม่น้อยกว่าจำนวนดังต่อไปนี้ ใช่หรือไม่

(1) 28,000 ล้านบาท

(2) จำนวนเฉลี่ยของ 28,000 ล้านบาท ซึ่งคำนวณตามจำนวนวันของรอบระยะเวลาบัญชีนั้น (กรณีที่รอบระยะเวลาบัญชีดังกล่าวไม่ครบ 12 เดือน)

ในโลกของธุรกิจที่มีการเปลี่ยนแปลงอย่างรวดเร็ว ความพร้อมในการปฏิบัติตามกฎหมาย Transfer Pricing ไม่ใช่แค่ทางเลือก แต่เป็นความจำเป็น การจัดทำ Disclosure Form อย่างถูกต้องเป็นหนึ่งในสิ่งที่ช่วยให้องค์กรแสดงความโปร่งใสและลดความเสี่ยงจากบทลงโทษที่ไม่คาดคิด อย่าปล่อยให้ข้อผิดพลาดเล็กๆ น้อยๆ กลายเป็นปัญหาใหญ่ในอนาคต เริ่มต้นวางแผนและบริหารจัดการตั้งแต่วันนี้ เพื่อความสำเร็จที่ยั่งยืนและการเติบโตขององค์กรในยุคดิจิทัล

สนใจติดต่อ : นางสาวกัญทิมา หุมากรณ์ 02-596-0500 ต่อ 327 / 061-418-1112

อ่านบทความอื่นๆ

การจัดทำ เอกสารพิสูจน์ราคาโอน Transfer Pricing Documentation

Transfer Pricing บริษัท หรือ ห้างหุ้นส่วนนิติบุคคล ที่มีความสำพันธ์กัน (บริษัทในเครือเดียวกัน) ต้องเข้าใจตอนที่ 1 ประมวลรัษฎากร และเอกสารที่เกี่ยวข้องกับการกำหนดราคาโอน

บริษัท หรือ ห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กัน (บริษัทในเครือเดียวกัน) ต้องเข้าใจ ตอนที่ 2 Disclosure Form

ต้องเข้าใจ){kind=link}