การวัดมูลค่าอสังหาฯ เพื่อการลงทุน

อสังหาริมทรัพย์เพื่อการลงทุน

หมายถึง อสังหาริมทรัพย์ที่ถือครองเพื่อหาประโยชน์จากค่าเช่าหรือจากมูลค่าที่เพิ่มขึ้น หรือทั้ง 2 อย่าง

แต่ไม่ใช่เพื่อผลิตสินค้าหรือให้บริการ หรือใช้บริหารงานของกิจการ หรือจำหน่ายเพื่อประกอบธุรกิจตามปกติ เช่น ที่ดิน อาคาร หรือส่วนของอาคาร

การรับรู้รายการเพื่อการลงทุน

เมื่อมีที่ดินหรือที่ดินพร้อมอาคารเพื่อการลงทุน กิจการจะต้องรับรู้เป็นสินทรัพย์ตามเงื่อนไข ดังนี้

(1) ค่อนข้างแน่นอนที่จะได้รับประโยชน์เชิงเศรษฐกิจในอนาคต

(2) สามารถวัดราคาทุนได้อย่างน่าเชื่อถือ

กิจการจะรับรู้เป็นสินทรัพย์เมื่อสินทรัพย์นั้นสร้างเสร็จสมบูรณ์และพร้อมใช้งาน

การวัดมูลค่าภายหลังการรับรู้รายการ

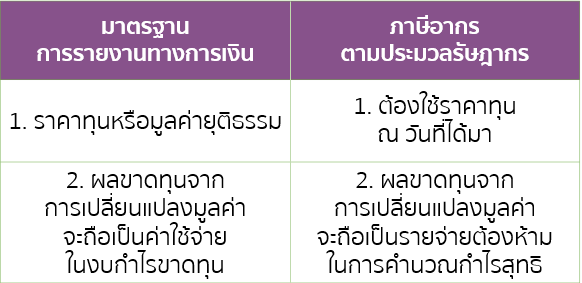

สำหรับอสังหาริมทรัพย์เพื่อการลงทุนจะต้องกำหนดนโยบายบัญชี ว่ากิจการจะใช้ “ราคาทุน” หรือ “มูลค่ายุติธรรม” เมื่อเลือกใช้นโยบายใดแล้ว ต้องใช้กับอสังหาริมทรัพย์เพื่อการลงทุนทั้งหมดของกิจการ

ราคาทุน

ต้องแสดงอสังหาริมทรัพย์เพื่อการลงทุน ด้วยราคาทุน หักค่าเสื่อมราคาสะสมและค่าเผื่อการลด ของมูลค่า ในงบแสดงฐานะการเงิน

มูลค่ายุติธรรม

ต้องวัดมูลค่าของอสังหาริมทรัพย์ เพื่อการลงทุนด้วยมูลค่ายุติธรรม ณ วันสิ้นรอบบัญชีอย่างต่อเนื่อง จนกว่าจะจำหน่าย และรับรู้ผลกำไร หรือขาดทุนจากการเปลี่ยนแปลงในงบกำไรขาดทุน ในรอบบัญชีนั้น

ความแตกต่างของการวัดมูลค่า

ความแตกต่างของการวัดมูลค่าภายหลังรับรู้รายการ

{kind=link}