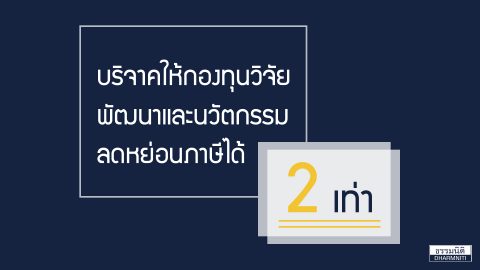

บริจาคให้แก่มูลนิธิภัทรมหาราชานุสรณ์ในพระอุปถัมภ์ฯ ลดหย่อนภาษีได้ทั้งบุคคลธรรมดาและนิติบุคคล

เห็นชอบมาตรการภาษีเพื่อสนับสนุนการบริจาคให้แก่มูลนิธิภัทรมหาราชานุสรณ์ในพระอุปถัมภ์ฯ โดยยกเว้นภาษีเงินได้ ภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะ และอากรแสตมป์ ให้แก่บุคคลธรรมดา และบริษัทหรือห้างหุ้นส่วนนิติบุคคลสำหรับการบริจาคเงินหรือทรัพย์สินให้แก่มูลนิธิฯ ผ่านระบบอิเล็กทรอนิกส์ (e-Donation) ของกรมสรรพากร ตั้งแต่วันที่ 1 มกราคม 2563 ถึงวันที่ 31 ธันวาคม 2565

คณะรัฐมนตรีมีมติอนุมัติหลักการร่างพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ ..) พ.ศ. …. ตามที่กระทรวงการคลัง (กค.) เสนอ และให้ส่งสำนักงานคณะกรรมการกฤษฎีกาตรวจพิจารณา แล้วดำเนินการต่อไปได้ และให้ กค. และหน่วยงานที่เกี่ยวข้องรับความเห็นของสำนักงบประมาณไปพิจารณาดำเนินการต่อไปด้วย

สาระสำคัญของร่างพระราชกฤษฎีกา

- บุคคลธรรมดาที่บริจาคเงินหรือทรัพย์สินให้แก่มูลนิธิฯ

สามารถหักลดหย่อนได้เป็นจำนวน 2 เท่าของเงินที่บริจาค แต่ไม่เกินร้อยละ 10 ของเงินได้พึงประเมินหลังหักค่าใช้จ่ายและค่าลดหย่อนอื่น ๆ และเมื่อรวมกับเงินที่ได้รับยกเว้นตามพระราชกฤษฎีกาออกตามความในประมวลรัษฎากรที่กำหนดให้มีการยกเว้นภาษีเงินได้ของเงินที่ได้จ่ายตามกรณีที่กำหนดไว้แล้ว ต้องไม่เกินร้อยละ 10 ของเงินได้พึงประเมินหลังหักค่าใช้จ่าย และหักลดหย่อนอื่น ๆ นั้น

- บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่บริจาคเงินหรือทรัพย์สินให้แก่มูลนิธิฯ

สามารถหักรายจ่ายได้ 2 เท่าของรายจ่ายที่บริจาค ไม่ว่าจะได้จ่ายเป็นเงินหรือทรัพย์สิน แต่ไม่เกินร้อยละ 10 ของกำไรสุทธิก่อนหักรายจ่ายเพื่อการกุศลสาธารณะหรือเพื่อการสาธารณประโยชน์ และรายจ่ายเพื่อการศึกษาหรือเพื่อการกีฬาตามมาตรา 65 ตรี (3) (ข) แห่งประมวลรัษฎากร และเมื่อรวมกับเงินได้ที่ได้รับยกเว้นตามพระราชกฤษฎีกาออกตามความในประมวลรัษฎากรที่กำหนดให้มีการยกเว้นภาษีเงินได้ของรายจ่ายที่ได้จ่ายตามกรณีที่กำหนดไว้แล้วต้องไม่เกินร้อยละ 10 ของกำไรสุทธิก่อนหักรายจ่ายเพื่อการกุศลสาธารณะหรือ เพื่อการสาธารณประโยชน์ และรายจ่ายเพื่อการศึกษาหรือเพื่อการกีฬาตามมาตรา 65 ตรี (3) (ข) แห่งประมวลรัษฎากร

- เงินได้ที่ได้รับจากการโอนทรัพย์สินหรือการขายสินค้า หรือการกระทำตราสารที่มาจากการบริจาคให้แก่มูลนิธิฯ ของบุคคลธรรมดาและบริษัท หรือห้างหุ้นส่วนนิติบุคคล

กำหนดให้ยกเว้นภาษีเงินได้ ภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะ และอากรแสตมป์ ให้แก่บุคคลธรรมดาและบริษัทหรือห้างหุ้นส่วนนิติบุคคล สำหรับเงินได้ที่ได้รับจากการโอนทรัพย์สิน หรือการขายสินค้า หรือสำหรับการกระทำตราสารอันเนื่องมาจากการบริจาคให้แก่มูลนิธิฯ โดยผู้โอนจะต้องไม่นำต้นทุนของทรัพย์สินหรือสินค้าซึ่งได้รับยกเว้นภาษีดังกล่าวมาหักค่าใช้จ่ายในการคำนวณภาษีเงินได้บุคคลธรรมดาหรือภาษีเงินได้นิติบุคคล

- ช่องทางการบริจาคที่ได้รับการยกเว้นรัษฎากร

การบริจาคผ่านระบบอิเล็กทรอนิกส์ (e-Donation) ของกรมสรรพากร

- ระยะเวลา

สำหรับการบริจาคที่ได้กระทำตั้งแต่วันที่ 1 มกราคม 2563 ถึงวันที่ 31 ธันวาคม 2565

ทั้งนี้ กค. เสนอว่า

- มูลนิธิภัทรมหาราชานุสรณ์ ในพระอุปภัมภ์สมเด็จพระเจ้าน้องนางเธอเจ้าฟ้าจุฬาภรณวลัยลักษณ์ อัครราชกุมารี กรมพระศรีสวางควัฒน วรขัตติยราชนารี ได้จดทะเบียนจัดตั้งเป็นนิติบุคคลตามกฎหมาย เมื่อวันที่ 3 สิงหาคม 2561 เพื่อเป็นการระลึกถึงพระมหากษตริย์ผู้ประเสริฐยิ่งและถวายราชสดุดีในพระมหากรุณาธิคุณของพระบาทสมเด็จพระบรมชนกาธิเบศร มหาภูมิพลอดุลยเดชมหาราช บรมนาถบพิตร ที่ทรงมีต่อพสกนิกรชาวไทยตลอดระยะเวลาที่ครองสิริราชสมบัติ

- มูลนิธิฯ ได้ก่อตั้งขึ้นโดยมีวัตถุประสงค์เพื่อสนับสนุนภารกิจต่าง ๆ ของโรงพยาบาลจุฬาภรณ์ ราชวิทยาลัยจุฬาภรณ์ ซึ่งเป็นสถานพยาบาลของรัฐ รวมทั้งช่วยเหลือผู้ป่วยยากไร้ของโรงพยาบาล และสนับสนุนการศึกษาภายในราชวิทยาลัยจุฬาภรณ์ ตามพระราชปณิธานของสมเด็จพระเจ้าน้องนางเธอ เจ้าฟ้าจุฬาภรณวลัยลักษณ์ อัครราชกุมารี กรมพระศรีสวางควัฒน วรขัตติยราชนารี องค์ประธานมูลนิธิฯ ทั้งนี้ เพื่อยกระดับคุณภาพชีวิตของคนไทยทั้งประเทศ

- ประกอบกับมูลนิธิฯ มีรายได้จากเงินหรือทรัพย์สินที่ผู้มีจิตศรัทธาบริจาคให้จากทั้งในประเทศและต่างประเทศ เงินหรือทรัพย์สินที่รัฐบาลได้จัดสรรให้ หรือที่มีผู้ยกให้โดยพินัยกรรมหรือนิติกรรมอื่น ๆ รวมถึงดอกผลอันเกิดจากทรัพย์สินของมูลนิธิฯ รายได้อันเกิดจากกิจกรรมของมูลนิธิฯ หรือรายได้อื่น ๆ ที่ชอบด้วยกฎหมาย แต่มิได้มุ่งหมายเพื่อการค้าหากำไร อันเป็นการดำเนินกิจกรรมตามวัตถุประสงค์ของมูลนิธิฯ

- กค. พิจารณาแล้วเห็นว่าเพื่อเป็นการเทิดทูนและถวายราชสดุดีในพระมหากรุณาธิคุณของพระบาทสมเด็จพระบรมชนกาธิเบศร มหาภูมิพลอดุลยเดชมหาราช บรมนาถบพิตร ที่ทรงมีต่อพสกนิกรชาวไทย และเพื่อเป็นการสนับสนุนการดำเนินงานของมูลนิธิฯ ซึ่งมุ่งสนับสนุนภารกิจด้านการแพทย์และช่วยเหลือผู้ป่วยยากไร้ของโรงพยาบาลจุฬาภรณ์ ราชวิทยาลัยจุฬาภรณ์ และการศึกษาของวิทยาลัยวิทยาศาสตร์การแพทย์เจ้าฟ้าจุฬาภรณ์ราชวิทยาลัยจุฬาภรณ์ รวมทั้งเพื่อจูงใจให้ภาคเอกชนมีส่วนร่วมในการบริจาคเพื่อสนับสนุนการดำเนินงานของมูลนิธิฯ จึงสมควรกำหนดมาตรการภาษีเพื่อสนับสนุนการบริจาคให้แก่มูลนิธิฯ โดยยกเว้นภาษีเงินได้ ภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะ และอากรแสตมป์ ให้แก่บุคคลธรรมดา และบริษัทหรือห้างหุ้นส่วนนิติบุคคลสำหรับการบริจาคเงินหรือทรัพย์สินให้แก่มูลนิธิฯ ผ่านระบบอิเล็กทรอนิกส์ (e-Donation) ของกรมสรรพากร ที่ได้กระทำตั้งแต่วันที่ 1 มกราคม 2563 ถึงวันที่ 31 ธันวาคม 2565

- กค. ได้ดำเนินการจัดทำประมาณการการสูญเสียรายได้และประโยชน์ที่คาดว่าจะได้รับตามมาตรา 27 และมาตรา 32 แห่งพระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ. 2561 โดยเห็นว่ามาตรการทางภาษีดังกล่าวจะมีผลทำให้รัฐจัดเก็บภาษีลดลงประมาณ 5 ล้านบาท แต่ประโยชน์ที่คาดว่าจะได้รับ มีดังนี้

5.1 ส่งเสริมให้ภาคประชาชนและภาคเอกชนมีส่วนร่วมสนับสนุนเงินทุนให้แก่มูลนิธิฯ อันจะส่งผลต่อการพัฒนาคุณภาพด้านสาธารณสุขของประเทศให้ก้าวหน้ายิ่งขึ้น และลดรายจ่ายด้านสาธารณสุขของประเทศ

5.2 สนับสนุนการดำเนินงานของมูลนิธิฯ ให้บรรลุวัตถุประสงค์ในการยกระดับคุณภาพชีวิตของคนไทยทั้งประเทศโดยเฉพาะผู้ที่ยากไร้และด้อยโอกาส ให้มีสุขภาพและมีคุณภาพชีวิตที่ดี

https://www.thaigov.go.th/news/contents/details/32648

{kind=link}